你的位置:在线成人影片 > 巨型玩具与肛门玩到脱肛 > 萝莉 后入 银座“官宣”,对标胖东来!“大卖场”失灵,传统商超们忙“爆改”?

萝莉 后入 银座“官宣”,对标胖东来!“大卖场”失灵,传统商超们忙“爆改”?

发布日期:2025-03-16 12:12 点击次数:133

商超行业正履历着一场前所未有的变革萝莉 后入。

一面是山姆、Costco等仓储会员店加速攻城略地,前置仓模式卷土重来,一面是步步高、永辉超市等传统商超门店数目出现缩水。

一度表象无两的“大卖场”模式,为何不灵了?

火爆的胖东来被视作传统商超界的“神”,多祖传统商超成为“信徒”,纷纷遴荐“爆改”。胖东来式“爆改”,真能成为是传统商超的那根“救命稻草”吗?

不光如斯,即时零卖的高涨重燃,2万亿市集界限待念念象,传统商超也遴荐入局激战,胜算几何?

1

“大卖场”模式,为何不灵了?

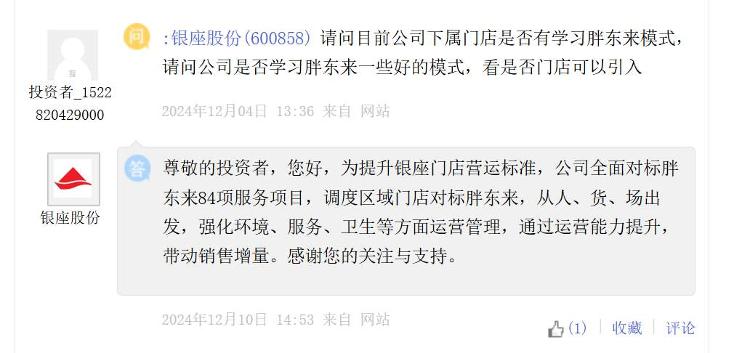

近日,山东零卖巨头银座股份骄贵一则新动向:通过息争区域门店,全面对标胖东来84项工作技俩,通过升迁运营才能,带动销售增长。

开头:上证E互动平台

本年以来,加入胖东来“爆改”雄师的传统商超品牌不堪陈设,银座股份此举也并不虞外。永辉超市、中百集团、步步高接踵“胖改”,其中永辉超市已完成23家门店调改使命,展望春节前开业调改店将达40-50家。

传统商超大费周章“爆改”的配景是,大卖场“横扫寰宇”的款式不再,传统商超劣势已显现,这极少从多家上市商超的财务报表不错窥见线索。

Wind数据骄贵,前三季度,A股10家超市上市公司中,4家公司营收出现不同进程的下滑,从归母净利润来看,独一4家公司扫尾同比增长,其余6家公司均出现增速下滑,其中,中百集团、永辉超市、*ST东说念主乐3家公司出现耗费,中百集团、永辉超市同比下滑309.35%、248.81%。

开头:Wind

相悖的是,超市行业企业合座插足阵痛期,山姆等仓储会员店业态筹划情况却能逆势而行。

中国连锁筹划协会发布“2023年中国超市TOP100”榜单骄贵,2023年,超市TOP100企业销售界限为8680亿元,门店总额2.38万个,分袂同比下落7.3%、16.2%。

与此同期,沃尔玛中国山姆从2012年的8家门店增长于今50多家门店,过去三季度财务数据推算,平均单店销售额约17亿元,远超永辉超市、中百等传统商超。

在“胖改”之前,永辉、家家悦、高鑫零卖(大润发母公司)等宽绰传统商超也一度试水仓储会员店,成为2021年中国零卖业的一大热门。

关联词,隐形行业门槛之下,转型会员店实非易事。

2022年以来,很多“大卖场”转型而来的仓储店又匆忙消散:家乐福、北京华联等旗下多家仓储式会员店破产,永辉则从2021年底开业的53家仓储会员店减少至2023年半年度功绩会上回报的44家,而后财报再未说起仓储会员店的进展。

关于传统商超转型仓储会员超市成效一般的原因,中国企业老本定约副理事长、中国企业老本定约中国区首席经济学家柏文喜告诉记者,“传统商超在转型经由中,同样引入了大批同质化商品,穷乏各异化,类似门店运营成本不断增长,进一步压缩了利润空间。此外,在供应链效果上,传统商超可能不如专科的仓储会员店,无法灵验裁减成本,提高商品质价比。”

反过甚来看萝莉 后入,曾几何时表象无两的“大卖场”模式,为何不灵了?

柏文喜以为,电商行业的兴起对大卖场模式酿成了告成冲击,尤其是O2O模式和生鲜电商的即时配送工作,霸占了大卖场的市集份额。跟着耗尽需求升级、多元化,耗尽者对高品质商品和工作的需求加多,而大卖场模式难以沿路得志这些需求。此外,传统大卖场的盈利模式在市集竞争中已难以为继。

2

胖东来式“爆改”,

是那根“救命稻草”吗?

脚下,学习“胖东来模式”也蔚然成风,依靠“胖改”,传统商超们真能“逆天改命”吗?

行为“中国民营连锁超市第一股”,步步高比年来盘桓在退市边际,从本年前三季度财务数据来看,当先“胖改”的步步高,营收增速自2020年以来初次回正,近日步步高总裁兼超市总司理邓静在共享中示意,经过胖东来的帮扶半年后,步步高妙市在12月行将跑出盈利正负零,扫尾近三年相连耗费的场面。

欧美性色图

胖东来首创东说念主于东来一瞥访问步步高门店。开头:步步高官网

不外,另一位胖东来“学徒”永辉超市尚未走出耗费泥潭,但耗费面也有所收窄。

本年前三季度,永辉超市扫尾营收545.49亿元,同比下落12.14%,归母净利润为-7786.57万元,同比下落248.91%。不外分季度来看,第三季度营收和归母净利润双双同比下落,但环比第二季度分袂增长4.07%、23.40%。

向业界“顶流”看王人,主动进行胖东来式“爆改”,是传统商超的那根“救命稻草”吗?

CIC灼识商榷高等商榷看管人李嘉琪指出,“胖东来的见效不仅在于卖场布局和商品结构的息争,更源于其深厚的企业文化、职工福利以及抵耗尽者需求的精确把捏,这种模式编相比难以大界限复制,传统商超在转型经由中,应因地制宜,容身耗尽者需求而定将来发展策略。”

柏文喜也抒发了类似的不雅点,“胖东来的模式天然在某些区域取得了见效,但由于其区域性脾气和界限规章,关于大界限零卖企业来说,复制胖东来的模式可能存在挑战。胖东来模式为传统商超提供了转型参考,极端是在升迁工作质地和优化商品处理方面,但能否成为‘救命稻草’还要视具体情况而定。”

3

零卖业再掀并购重组潮

背后躲闪哪些交易逻辑?

此外,邓静还骄贵称,“步步高在2021年有235家门店,2023年还有84家门店,但是到本年年底,咱们把那一些莫得才能作念好的门店沿路关闭,到本年12月份仅剩下27家门店。”

闭店不是打算,保利润才是。事实上,“瘦身”保利润的商超品牌不啻步步高。近日,零卖业企业“清仓”式老本运作的音书不断。

永辉超市12月18日公告称,旗下全资子公司重庆永辉清仓中百集团,套现4.4亿元,但投资收益从持有到目下累计耗费4600万。关于清仓中百集团,永辉超市回报称,聚焦主业,回收非中枢机策有关的投资。

此外,永辉超市“瘦身”动作不断,旧年12月接踵出售1.43%万达商管股权、10%红旗连锁股权;本年9月,名创优品拟收购永辉超市29.4%股权成为其第一大股东;死心目下,其年内关店数目超200家。

开头:永辉超市

此外,阿里巴巴的新零卖领土也在“瘦身”,12月17日书记出售银泰百货100%股份,展望因此耗费约93亿元。闻明超市东说念主东说念主乐近期因13元甩卖旗下13家公司也受到宽绰怜惜。

不错看出,为走出窘境,一边是企业关店“瘦身”,削弱阵线,一边是,新“国九条”“科八条”“并购六条”等政策东风之下,零卖行业上市公司并购重组活跃,掀翻了整合潮。

“关店潮”“整合潮”背后,躲闪着怎样的逻辑?

天神投资东说念主郭涛以为,“关店潮”“整合潮”背后是市集的弱肉强食。关店是企业面对耗费和欠安功绩的主动止损,减少不良金钱;“整合潮”是控制政策上风,企业通过并购重组优化资源成立,增强竞争力,扫尾界限效应,亦然行业集合化的体现,让英雄更强,淘汰落伍产能。

4

即时零卖高涨重燃

传统商超胜算几何?

不单是是仓储会员店、胖东来式“爆改”,宽绰传统商超正尝试牢牢收拢每一个零卖业的风口。

本年被誉为东说念主形机器东说念主元年,还是有商超对准了这一新业态。11月底,济南银座商城与国内从事仿祈望器东说念主制造的EX机器东说念主举行签约典礼,将打造将来科技轮廓体,也将是首家机器东说念主科技赋能的国有交易零卖轮廓体,推动传统交易模式转型升级。

传统商超主动求变是一种信号,拯救劣势是势在必行。自2018年后,零卖业如今再度刮起即时零卖的高涨,不少传统商超企业也纷纷布局即时零卖,试图由此解围。

12月17日,沃尔玛中国与好意思团书记达成计策相助,目下,世界沃尔玛门店还是全面上线并接入好意思团配送。

在此之前,山姆早已依靠依托极速达业务,成为中国即时零卖前置仓赛说念的“头号玩家”。据沃尔玛公司巨匠总裁兼首席实行官董明伦先容,现时沃尔玛中国约有半数的销售额源自线上渠说念,这很猛进程上收成于超350个山姆店前置仓。

此外,永辉超市依托千余家线下门店,不绝创新全仓、半仓、店仓,发展卫星仓,加速鞭策“仓店合一”模式;旧年3月,盒马鲜生书记推出“1小时达”工作,本年8月,盒马在上海再度布局前置仓模式,提供3公里30分钟内投递工作......

同期应当看到,即时零卖这一赛说念上也已是群雄并起,叮咚买菜等社区生鲜电商,京东、好意思团、饿了么等互联网大厂成为前置仓业态的“主力军”,举例,现时好意思团闪电仓数目已逾越3万个。

郭涛以为,“关于传统商超而言,即时零卖是一个机遇。传统商超有线下门店和库存上风,即时零卖能拓展销售渠说念,加多耗尽场景,升迁门店发射范围和库存盘活。虽靠近线上运营和配送挑战,但能与线上平台相助,进展自己上风,扫尾转型。”

“一方面,即时零卖模式不错灵验拓宽传统商超的工作半径,带来极端的线上业务增长。另一方面,线上业务彭胀可能并未王人备弥补线下销售的下滑,况且依赖第三方平台赢得流量,导致利润空间被进一步压缩。同期,即时零卖市集竞争强烈,对传统商超的供应链效果、践约才能和成本抑制建议了更高的条件”,李嘉琪指出,面对这么的场面,传统商超需要线上线下业务协同发展,还需在工作和商品各异化上作念出梗阻。

近日,商务部外洋贸易经济相助量度院发布《即时电商发展讲演(2024)》骄贵,2023 年,国内即时零卖界限达到6500亿元,同比增长28.89%,展望2030年将逾越2万亿元。

行为线上新玩家,传统商超切入即时零卖赛说念,入局激战,如何把控线崇高量,争夺客源市集,留给传统商超的即时零卖念念象空间还有多大,无疑这又将是一个零卖业的新故事。

作家:都亚男萝莉 后入